机构:评估美股估值的“新思路”

中金点睛

2024年12月16日

上周,纳指首次突破 2 万点大关,虽然高估值和特朗普就任后可能导致经济滞胀的担忧犹在,但 9 月美联储降息、尤其是 11 月大选后,美股市场却依旧一路“高歌猛进”,三大指数屡创新高。尽管上述担忧并未能逆转美股的涨势,但也的确是随着市场不断新高,担忧也在增加。那么,涨到当前位置,美股估值有多高?当前的增长与流动性环境能够支撑多高的估值水平?如何看待美股的估值问题?对此,我们从纵向对比历史水平、横向对比其他资产、内部拆解板块行业以及动态考虑利率环境四个视角,通过多维度细分指标梳理美股市场当前的估值情况。

图表:美股三大指数屡创新高

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部整体看,不论是纵向对比历史,还是横向对比其他资产,美股估值偏高都是毋庸置疑的,甚至显得“极端”。但是,上述视角无非都是假设历史趋势和与其他市场关系基本稳定且均值回归的“静态思维”。如果动态的考虑利率与增长环境,尤其是考虑成本与回报的相对变化,当前美股估值就远没有看似的那么“极端”,甚至可能还在发生趋势性的变化,例如高估值的龙头和纳指盈利贡献反而高于低估值的价格板块。但短期内,估值的扩张空间有限,盈利是市场空间的主导。基准情形下,我们测算美股 2025 年盈利增速 10%,对应标普 500 指数点位 6300~6400。

一、纵向对比历史水平:各维度都已明显高于均值

通过纵向对比美股市场主要指数估值的水平,我们发现,对于不同指数、从不同指标、以及在不同时间周期阶段来看,当前估值水平都已经明显高于均值。具体来看:

► 从静态估值看,当前标普 500 静态 P/E 27.2 倍(前高 2021/4/29,32.9 倍),远高于 1954 年以来 16.9 倍的均值;即使对比 1990 年以来更高的估值阶段(均值 20 倍),目前水平也不便宜,当前估值为 1990 年以来均值以上 1.6 倍标准差,处于 91%分位。纳斯达克当前静态 P/E 为 47.8 倍(前高 2020/12/28,81.4 倍),高于 2001 年以来均值 1 倍标准差,处于 90%分位。道琼斯当前静态 P/E 为 34.5 倍(前高 2021/4/11,32.6 倍),高于 1993 年来均值 3.1 倍标准差,处于 99%分位。不过,静态估值的局限性在于未考虑市场未来的盈利预期,在增长前景向好时存在向上偏误,因此我们进一步考虑动态估值。

图表:纳斯达克指数当前静态 P/E 为 47.8 倍

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:道琼斯指数当前静态 P/E 为 34.5 倍

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:标普 500 指数当前静态 P/E 为 27.3 倍

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 从动态估值看,当前标普 500 动态 P/E 22.7 倍(前高 2020/9/2,23.4 倍),同样高于 1990 年以来 16.6 倍的均值 1.8 倍标准差,处于 94%的历史分位。此外,道琼斯、纳斯达克、MAAMNG(科技龙头股包括 META、苹果、亚马逊、微软、英伟达、谷歌)动态估值(21.2 倍、29.5 倍、31.4 倍 vs. 前高 2020/6/8 22.7 倍、2023/12/13 33.6 倍、2020/8/25 39.6 倍)也均已经高于其可得的历史均值水平(16 倍、14.8 倍、24.5 倍),分别处于 95%、89%和 84%分位,这表明即便考虑其未来盈利预期,美股估值也不便宜。

图表:当前标普 500 动态市盈率为 22.7 倍,高于历史均值一倍标准差

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:当前科技龙头股动态市盈率为 31.5 倍,高于历史均值

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:当前道琼斯指数动态市盈率为 21.2 倍,高于历史均值

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:当前纳斯达克指数动态市盈率为 29.5 倍,高于历史均值

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 从其他指标,如 P/B、PEG、EV/EBITDA、P/FCF、P/Sales 等多个维度来看,标普 500 的估值水平也均高于不同时间周期的历史均值,尤其是静态估值指标如静态 P/B、EV/EBITDA 和 P/FCF,相对平均水平偏离程度已经超过 2 倍标准差(P/FCF 最高、已经高于均值 2.9 倍标准差;静态 P/B 其次、高于均值 2.5 倍标准差)。不过,动态考虑未来盈利预期与增长的 PEG 尽管也高于均值,但偏离程度较小,为 1.4-1.8 倍标准差。

图表:标普 500 指数各个估值指标对比情况

资料来源:FactSet,Bloomberg,中金公司研究部

资料来源:FactSet,Bloomberg,中金公司研究部需要说明的是,尽管上述指标显示当前估值已经明显高于历史均值,但纵向对比自身历史水平暗含估值均值回归的假设,但不同时期的内外部经济环境、利率环境和产业趋势都大不相同,因此抛开宏观和市场环境的简单对比并不严谨,甚至容易产生误导,因此不可不信但也不能全信,更多只能作为参照。此外,高估值的消化并不一定以资产价格大幅下跌来完成,盈利不断改善同样可以使得估值边际回落,例如今年上半年 MAAMNG 指数盈利预期上修、动态估值回落至历史均值+1 倍标准差下方。

二、横向对比其他资产:美股同样也不便宜

如果说纵向对比历史是将历史经验作为“参照系”且把均值回归为底层假设的话,那横向对比其他资产,则是以其他资产作为“参照系”假设二者关系基本稳定。细究起来,这一对比方式也存在很大问题,但并不妨碍我们以此作为参照,具体来看:

► 对比全球市场估值的偏离度:全球主要市场中,美股(MSCI 美国指数)当前估值(12 个月动态 P/E)相比自身历史均值的偏离程度(z-score)明显偏高,已经高于均值 1 倍标准差。对比之下,欧洲、港股与海外中资股、金砖四国,韩国等估值仍低于历史均值。

图表:当前美股市场估值水平相较于其历史均值处于一倍标准差上方

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 对比其他市场的折溢价:以欧洲、日本和新兴市场为对比基准,我们发现,美股(标普 500)当前估值较日经 225、欧洲 Stoxx 600 和 MSCI 新兴市场的溢价分别为 1.09、1.65 和 1.82 倍,均明显高于 2000 年以来的平均溢价(分别为 0.9、1.2 和 1.6 倍)。换言之,美股相对日本、欧洲和新兴市场估值高估程度,也已经超过历史水平了,不过仍低于较日经 225 和欧洲 Stoxx 600 溢价的前高(2021/11/17 1.5 倍,2024/3/28 1.8 倍)。

图表:以日本市场为对比基准,美股市场的估值也已经明显偏高了

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:相比欧洲和新兴市场的估值并考虑到历史溢价水平,美股相对估值已经明显偏高

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部► 债券:股市和债券的估值相对强弱关系可以通过股息率和债券收益率的对比来展示。当前标普 500 指数 12 个月动态股息率(1.24%),仅相当于美国 10 年期国债收益率(4.27%)三分之一不到,股息率/债券收益率为 0.3 倍,是自 2001 年以来的历史低点,仅相当于前期低点(2018/10/3,0.6 倍)的一半。

图表:当前标普 500 指数 12 个月动态股息率显著低于美国 10 年期国债收益率

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 黄金与油价:对比大宗商品,分别以原油和黄金计价,当前标普 500 指数点位分别为 67 倍的布伦特油价和 2.6 倍的黄金价格,低于前期高点(2020/4/27 144 倍布油价格,2022/1/3 2.7 倍金价),尽管较历史极端水平有差距,但均高于 1960 年和 1928 年以来 31 倍和 1 倍的平均水平。

图表:分别以原油和黄金计价来看,美股已经偏贵

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 经济总量:对比标普 500 市值与美国名义 GDP 角度,也即证券化率,目前这一比例为 2.8,为 2000 年以来最高,高出前期高点(2021/12/31,2.2 倍),2000 年以来均值仅为 1.1 倍。

图表:总市值与美国 GDP 对比,美股也偏贵

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部横向对比其他资产的局限性同样在于假定不同资产之间估值相对水平是“均值回归”的,并未考虑不同市场和资产强弱关系的范式变化。疫情以来的过去三年间,美国“偶然”间形成的“三大宏观支柱”:大财政(疫情后财政刺激)、科技创新(AI 产业链)与全球资金再平衡(俄乌局势与中国经济),形成了支撑美国增长和美股市场相互正反馈的持续不断的动力,也拉大了美国与非美资产的差距,这一点从过去三年前持续不断的资金流入和美元走强中也可以得到印证。这一情形 40 年前的“里根循环”有诸多相似之处,彼时美元从 1981 年到 1985 年之间上涨了 1 倍(从 80 到 160),因此这种趋势性的变化也是简单的历史水平无法捕捉的(《2025 年展望:信用周期重启之路》)。

三、美股内部结构:头部集中效应明显,但高估值也有盈利支撑

从美股内部来看估值分布情况,多数板块估值也已经超过历史均值水平近一倍标准差,尤其是偏成长的板块估值更高,且市值头部集中效应显著,不过高估值板块反而比低估值板块有更强的盈利支撑。具体来看,

► 不同风格:从动态估值看,成长风格代表的纳斯达克指数和 MAAMNG 指数分别为 29.5 倍和 31.4 倍,标普 500 指数为 22.6 倍,偏价值的道琼斯指数为 21.2 倍。

图表:从不同时间阶段来看,今年以来最为显著的估值扩张是 9 月份之后

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部► 分板块:标普 500 中,除能源外,其他板块当前 12 个月动态估值均已超出 2001 年以来的均值,其中必需消费、金融和 IT 板块当前估值处于 95%以上分位,能源和地产板块处于 60%以下分位。

图表:标普 500 各行业除能源外均高于均值

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部► 头部集中:当前美股头部集中效应较强,比 2000 年互联网科技泡沫时期市值集中度更高。从动态 P/E 看,MAAMNG 指数为 31.4 倍,标普 500 除 MAAMNG 估值仅为 19.6 倍,标普 500 指数为 22.6 倍。美股头部科技公司(MAAMNG)市值占比达 30%(vs. 互联网科技泡沫时期 DOTCOM 市值占比高点 15.6%),但市值集中的背后有一定的收入与盈利能力支撑,科技龙头股收入、经营性现金流以及净利润占整体非金融企业可比口径的比例分别为 12.3%、24.1%以及 28.4%,相比互联网科技泡沫时期 DOTCOM 收入、经营性现金流以及净利润占比高点 5.3%、9.2%和 13.2%高出一倍以上。

图表:标普 500 除 MAAMNG 指数当前动态 P/E 为 19.6 倍

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:美股头部科技公司(MAAMNG)市值占总市值比例高达 30%

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:MAAMNG 收入占比为 12.3%

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:MAAMNG 经营性现金流占比为 24.1%

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部需要指出的是,美股内部的估值差异实际上更多反应的是盈利差异。拆解今年以来美股的表现,不同风格指数分化明显,成长风格由盈利主导,价值风格则由估值主导。例如,纳斯达克 31.1%的涨幅中,盈利贡献 21.5 个百分点,接近七成;科技龙头 MAAMNG 指数盈利贡献超过七成(盈利 36.4% vs. 涨幅 49.7%);标普 500 指数 26.5%的涨幅中,估值盈利贡献各半(13.5% vs. 11.5%);道琼斯则是估值扩张占上风(16.1% vs. 1.2%)。板块层面也是如此,周期板块如能源、地产、原材料、工业等表现贡献以估值扩张为主,成长板块如 IT 等表现贡献以盈利为主。从估值扩张的动力来看,主要来自于风险溢价的下行,无风险利率贡献为负。

图表:周期板块如能源、地产、原材料、工业等表现贡献以估值扩张为主

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:科技龙头股今年表现以盈利贡献为主,贡献超过七成

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:标普 500 指数今年表现中估值扩张与盈利贡献基本相当

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:道琼斯指数今年表现以估值扩张为主,几乎贡献了指数全部表现

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部图表:纳斯达克指数今年表现以盈利贡献为主,贡献接近七成

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部四、评估估值的“新思路”:自然利率走高,抵消较实际利率上行,是估值可以定价更高的核心因素

上文中我们从纵向对比历史水平、横向对比其他资产,拆解内部结构三个维度,发现美股估值均处于高位,但上述三种方式均是“静态思维”。如果动态的考虑利率与增长环境,尤其是考虑成本与回报的相对变化,当前美股估值就远没有像看似的那么极端。

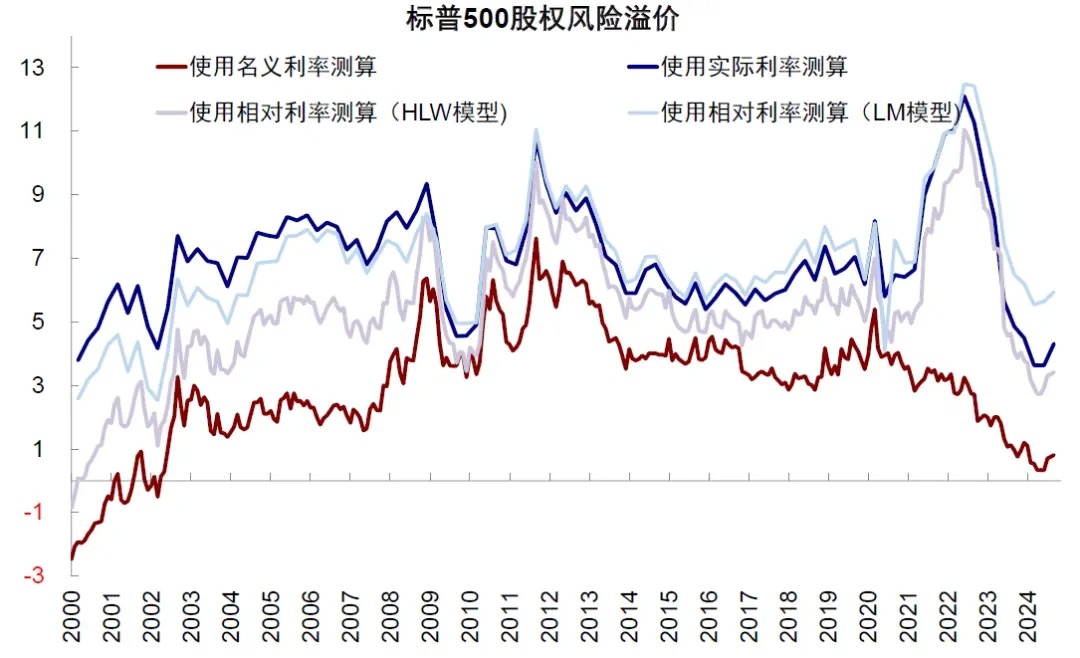

利率是风险资产的定价因素之一,根据 DCF 模型,对未来现金流的贴现成本包含无风险回报和风险溢价两部分。我们对比发现,相对单纯用名义利率,用实际利率解释估值定价比名义利率好,而用相对利率能起到更好的效果。一个很简单的例子是,如果按照静态方式计算的股权风险溢价 ERP 几乎接近零,是完全不合常理的。经验显示,标普 500 动态市盈率与相对利率之间呈现更为显著的负相关关系,即相对利率能够相对较好地衡量资金成本并影响投资者对风险资产的估值中枢。

图表:名义利率、实际利率与相对利率三者的走势在 2000-2020 年通胀水平较为稳定时期基本一致

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:以相对利率衡量标普 500 股权风险溢价并未回落至 2000 年以来最低位置

资料来源:Bloomberg,中金公司研究部

图表:名义利率与标普 500 动态估值之间呈正相关关系

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:实际利率与标普 500 动态估值之间呈负相关关系,但是相关性不高

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:相对利率(HLW 模型)与标普 500 动态估值之间呈负相关关系,且相关性高于名义利率和实际利率

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:相对利率(LM 模型)与标普 500 动态估值之间呈负相关关系,且相关性高于名义利率和实际利率

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部自然利率在短期抬升较快(财政刺激,AI 等因素导致产出和通胀超出趋势),尤其是较实际利率的差距在走扩,表明回报抬升的比成本更快,这是估值可以定价更高的核心因素。对股权风险溢价的估计结果显示,考虑到短期自然利率的上行,里士满联储 LM 模型测算的自然利率抬升至 2.53%,与 1.6%的实际利率差距仅为 0.93%,大幅抵消了作为贴现率的成本抬升,使得标普 500 指数股权风险溢价(LM 模型衡量)为 5.94%,较至 2000 年互联网科技革命(2.53%)、2009 年金融危机量化宽松(4.96%)以及 2020 年新冠疫情财政刺激时期(4.09%)都仍有较大距离,就不显得极端了。当然,如果自然利率上升无法持续甚至证伪,例如 AI 产业趋势逆转等,那么估值定价自然也要回归传统静态方式,也就会更为“极端”了。

图表:以名义利率和实际利率衡量的股权风险溢价均值回归特征并不显著

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:考虑到短期自然利率的上行,股权风险溢价(LM 模型衡量)尚未回落至历史极低水平

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部五、市场空间:估值扩张空间有限,盈利是后续走势关键

估值的进一步扩张空间有限。在当前的通胀(我们预计美国通胀 2025 年中见底)和降息路径(我们测算美联储还需降息 3-4 次,终点利率为 3.5-3.75%)下,我们预计 10 年美债利率合理中枢在 3.8~4%左右。同时,以相对利率测算的风险溢价也处于历史低位(LM 模型测算处于历史 30%分位,HLW 模型测算处于历史 5%分位),进一步走低的空间相对有限。我们测算,动态估值或小幅回落至 21 左右。

盈利是后续走势的关键变量,也决定了美股市场未来的空间。基准情形下,结合美国自身增长路径(2025 年中经济逐步企稳修复)以及海外收入的增长预期(30-40%的海外收入),我们测算美股 2025 年盈利增速或达到 10%,略高于今年的 9%。当然,在我们的假设中,AI 产业趋势依然维持乐观情绪与高利润率。同时,特朗普的税改有望提振美国盈利 3-4 个百分点,但能否体现在 2025 年的盈利中还要看政策推进进展,结合上述估值测算,我们预计标普 500 指数点位 6300~6400(《美股还有多少空间?》)。但若内需刺激和科技产业表现不及预期或走弱,或者特朗普就任后通胀性政策推进更快使得滞胀担忧升温,悲观情形下,我们预计标普 500 指数点位在 5700~5900(《特朗普政策与交易的路径推演》)。

阅读 2105

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。